Das war eine von vielen ähnlichen Überschriften in den Medien, als Donald Trump am 9. April zahlreiche zuvor angekündigte Zölle wieder zurücknahm. Am 2. April, dem Liberation Day, hatte Trump Zölle auf alle Handelspartner verhängt, mit denen die USA aus ihrer Sicht ein Handelsdefizit aufwiesen (mehr Warenimporte als -exporte). Weitere Schlagzeilen lauteten: „Trump stürzt US-Anleihemarkt ins Chaos“ oder „Investoren hatten sich am Freitag trotz der Aussetzung der Zölle gegen viele Staaten erneut aus US-Staatsanleihen zurückgezogen. Experten sehen im Wertverfall der Anleihen die Ursache für den Kurswechsel in Trumps Zollpolitik.“

Anscheinend hat James Carville, Wahlkampfstratege von Bill Clinton, in den frühen 1990er Jahren recht, als er sagte:

„Früher dachte ich, wenn es Wiedergeburt gäbe, wollte ich als Präsident, Papst oder ein .400-Baseballschläger zurückkommen. Aber jetzt möchte ich als Anleihenmarkt zurückkommen. Du kannst jeden einschüchtern.“

– sogar Donald Trump. Von Carville stammt übrigens auch der berühmte Slogan: «It’s the economy, stupid.»

Wie kann ein Anleihenmarkt Donald Trump dazu bewegen, seinen Kurs zu ändern? Und was kann unsere Econville-Geschichte zum Verständnis beitragen? Eine ganze Menge, wie Sie gleich sehen werden.

Was ist eine Anleihe und was ist ein Anleihenmarkt?

Anleihen sind Schuldpapiere. Sie sind wichtig, weil sich Staaten hauptsächlich über Anleihen verschulden. Die Idee lässt sich aber einfacher im Unternehmenskontext erklären. Im nächsten Absatz stehen dann Staatsanleihen im Zentrum.

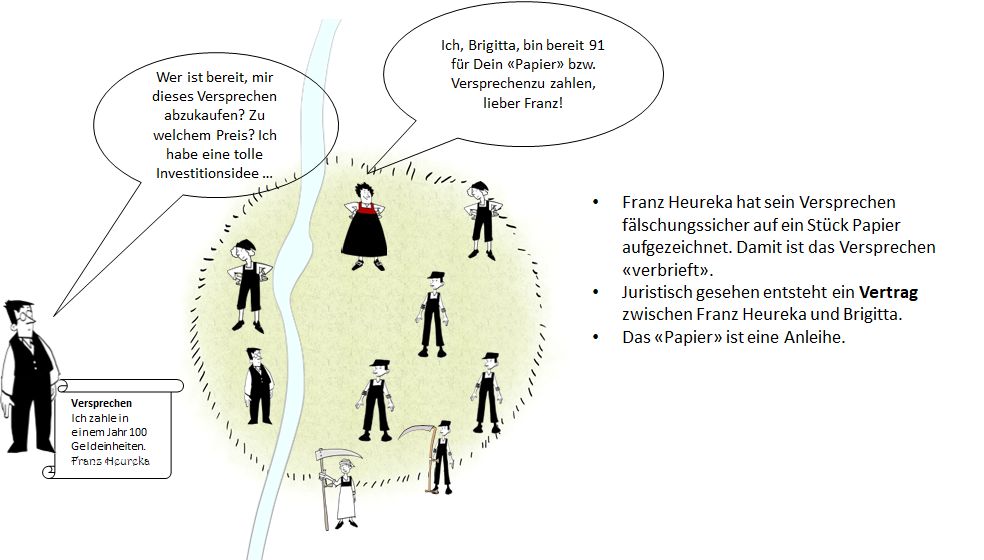

In Econville, ganz am Anfang unserer Geschichte, gibt es Franz Heureka, der eine Idee hat, diese aber nicht selbst finanzieren kann. Er braucht Fremdkapital. Eine Möglichkeit ist, dass er auf ein Papier schreibt: «Ich, Franz Heureka, zahle in einem Jahr 100 Geldeinheiten.» Wer dieses Papier kauft, erwirbt das Recht, in einem Jahr 100 von Franz zu erhalten – vorausgesetzt, Franz bleibt zahlungsfähig bzw. er hat Erfolg mit seiner Investitionsidee. Franz wird den erzielten Preis in seine Idee investieren.

Stellen Sie sich vor, Franz steht auf dem Markt, preist sein Projekt an und fragt, wer bereit wäre, welchen Preis für das Versprechen auf dem Papier zu zahlen (siehe Abbildung 1). Brigitta meldet sich und bietet einen Preis von 91 und der Deal findet statt. 91 Geldeinheiten gehen an Franz, und Franz überreicht das Papier. Nach einem Jahr bekommt Brigitta 100 von Franz zurück. Sie löst das Versprechen ein (siehe Abbildung 2). Sie macht einen Gewinn von 9 Geldeinheiten auf 91 eingesetzten Geldeinheiten. Das ist eine Rendite von 9.9 %, also rund 10%. Dieses Papier ist nichts anderes als eine Anleihe: Es hat eine Laufzeit und einen Nennwert. (In der Regel steht noch ein Kuponzinssatz oder kurz Kupon auf dem Papier. In unserem Beispiel beträgt der Kupon 0%.). Es ist eine Unternehmensanleihe, weil ein «Unternehmen» die Anleihe auf den Markt gebracht hat.

Der Preis, für die eine Anleihe erworben wird, steht nicht auf der Anleihe selbst. Der ist abhängig von Marktbedingungen, konkret von Angebot- und Nachfrage. Auf jeden Fall ist klar, dass ein Preis unter dem Nennwert eine positive Rendite für Brigitta ergibt. Ein Preis über dem Nennwert eine negative, z.B. wenn Brigitta 110 heute zahlt und in einem Jahr 100 zurückbekommt, hat sie 10 Geldeinheiten von 110 verloren. Das sind -9.1%.

Ganz allgemein lässt sich festhalten, dass bei Anleihen gilt: Steigende Preise heissen fallende Renditen und sinkende Preise heissen steigende Renditen. Ein Beispiel: Wenn Brigitta statt 91 mehr gezahlt hätte, sagen wir 99, dann wäre ihre Rendite tiefer ausgefallen, denn der Nennwert mit 100 in der Zukunft ist fix. Natürlich hätte sich Franz darüber gefreut, weil seine Zinszahlung bzw. sein Zinssatz tiefer ausfällt. Die Rendite aus Sicht von Brigitta wird ein Zinssatz (bzw. eine Zinslast) für Franz. Dieser umgekehrte Zusammenhang zwischen Zinssatz bzw. Rendite auf der einen Seite und Preis bei Anleihen auf der anderen Seite ist wichtig, um Anleihen zu verstehen. Dieser Zusammenhang kommt oft vor, wenn in Zeitungen über Anleihen geschrieben wird.

Vielleicht sind Sie jetzt verwirrt, weil im letzten Absatz einmal von «Rendite» und einmal von «Zinssatz» gesprochen wird. Der allgemeingültige, neutrale Begriff wäre wohl einfach «Verzinsung». Der/die Schuldner:in zahlt eine «Verzinsung» bzw. Zinsen und der/die Gläubiger:in bekommt die Zinsen oder die Verzinsung. Dem Wort Verzinsung oder Zinsen ohne Kontext hört man also nicht an, ob man sie bekommt oder sie bezahlt. Umgangssprachlich ist es oft so, dass von Rendite gesprochen wird, wenn Zinsen verdient werden. Wenn Zinsen gezahlt werden müssen, bleibt man beim Wort Zinsen oder wählt Zinszahlungen – in Prozent ausgedrückt ergibt das einen Zinssatz. Im Folgenden wird im passenden Kontext von Rendite oder Zins(satz) gesprochen. Im Endeffekt bedeuten beide Wörter jedoch dasselbe.

Allerdings gilt dieser wichtige umgekehrte Zusammenhang zwischen Verzinsung und Preis nicht bei Anleihen für bereits erworbene Anleihen, die sicher bis zum Ende der Laufzeit gehalten werden: Wenn Brigitta für 91 gekauft hat und sicher die Laufzeit abwartet, ist es für ihre Rendite unerheblich, ob und wie sich die Preise in der Zwischenzeit ändern. Sie hat bereits «ihren Preis» gezahlt.

Brigitta könnte jedoch auch auf die Idee kommen, ihre erworbene Anleihe von Franz vor dem Ende der Laufzeit zu verkaufen, weil sie vielleicht Geld benötigt. Sie stellt sich nun ihrerseits auf den Markt von Econville und fragt, wer bereit ist, welchen Preis für den Auszahlungsbetrag von 100 in der Zukunft jetzt zu zahlen. Bekommt sie 92, hat sie einen Gewinn von 1 auf 91 (1.1%) gemacht. Die 100 bekommt sie nun nicht mehr.

In beiden Situationen handelt es sich um Anleihenmärkte – beim ersten Fall um einen Primärmarkt und im zweiten um einen Sekundärmarkt. Das ist wie bei einem neuen Gemälde einer Künstlerin: Verkauft sie das Gemälde zum ersten Mal, geschieht dies auf einem Primärmarkt. Verkauft der erste Käufer das Bild viele Jahre später, wird das auf einem Sekundärmarkt geschehen. Auf Anleihenmärkten – sei es primär oder sekundär – ist es so, dass es in der Regel viele Nachfrager und viele Anbieter gibt, aus deren Verhalten ein Preis resultiert.

Was sind Staatsanleihen und welche Bedeutung haben sie?

Nicht nur Unternehmen geben Anleihen aus, um tolle Investitionsprojekt zu finanzieren, sondern auch Staaten. Wenn die Steuereinnahmen nicht reichen, dann werden Schulden über Anleihen getätigt. Staaten verschulden sich überwiegend über Staatsanleihen (nicht über Kredite). Der Staat stellt sich also auf einen «Markt» und verkauft Anleihen. Er verspricht also einen Betrag in der Zukunft und in der Regel auch einen Kupon. Der Kupon verspricht eine jährliche (kann auch halbjährlich sein) Zahlung in % vom Nennwert ausgedrückt. Beträgt der Nennwert 100, wird in drei Jahren zurückbezahlt und ist der Kupon 10%, dann beträgt die Kuponzahlung in jedem Jahr 10. Wenn der Preis für diese Anleihe 90 war, beträgt der Gewinn in drei Jahren: 10 (100 – 90) + 30 (drei Kuponzahlungen). Das ist eine beeindruckende Rendite von 40 / 90 = 44%. (Finanzprofis rechnen natürlich mit ein, dass eine Zahlung eines bestimmten Betrages in Zukunft weniger wert ist, als wenn der gleiche Betrag heute ausbezahlt würde. Um es einfach zu halten, fehlt hier diese Korrektur, und sie ist auch nicht nötig, um die grundlegenden Sachverhalte zu verstehen.) In Abbildung 3 sehen Sie eine historische Anleihe, die die Stadt Dresden 1928 ausgegeben hat. Alle wichtigen Merkmale sind auf der Anleihe beschriftet. Da wir nicht wissen, was der Preis dafür war, kann keine Rendite berechnet werden. Wir wissen, dass landläufig Anleihen oft als «Rentenpapiere» bezeichnet werden. Der Grund hierfür ist der Kupon der in % auf der Anleihe prangt und oft irreführend als Verzinsung der Anleihe bezeichnet wird. Obwohl der Kupon in die Berechnung der Rendite einer Anleihe eingeht, spielt v.a. auch der bezahlte Preis im Verhältnis zum Nennwert eine entscheidende Rolle bei der Renditeberechnung – nicht nur der Kupon. Der Kupon ändert nichts an der Tatsache, dass Rendite und Preis von Anleihen sich umgekehrt zueinander bewegen (d.h. wenn der Preis steigt, sinkt die Rendite und umgekehrt).

Zurück zu den Staatsanleihen. Staatsanleihen sind wichtig und beliebt, d.h. es gibt eine grosse Anzahl an Anbietern und Käufern. Warum ist das so? Staatsanleihen gelten als sicher, weil Staaten selten zahlungsunfähig werden – was bei einem Unternehmen eher mal passieren kann. In unseren Marktwirtschaften gibt es einige Akteure, die in sichere Papiere investieren wollen bzw. müssen. Banken z.B. investieren gerne in Staatsanleihen, weil sie für diese kein Eigenkapital hinterlegen müssen. Das hilft ihnen, die Bankregulierungen wie Basel I, II, III zu erfüllen. Unsere Pensionsfonds kaufen viele Staatsanleihen, weil Geld hier sicher geparkt ist und in der Regel Zinsen abwirft. Zentralbanken kaufen auch sichere Staatsanleihen (nur auf Sekundärmärkten erlaubt), wenn sie die Zentralbankengeldmenge erhöhen wollen. Staaten als Anbieter sind praktisch immer knapp bei Kasse und benötigen das Geld aus dem Verkauf von Anleihen.

Der grösste und liquideste Staatsanleihenmarkt der Welt ist der für amerikanischen Staatsanleihen – der US-Treasury Markt. Liquide meint, dass sehr viele Anleihen täglich die Hände wechseln (auf dem Sekundärmarkt) und dass das Angebot an neuen Staatsanleihen sehr gross ist und nicht versiegt (Primärmarkt). Alle Nennwerte amerikanischer Staatsanleihen zusammen ergeben ein unvorstellbar grosses Volumen von 26 – 28 Billionen US$. Täglich werden 700 bis 900 Milliarden US$ gehandelt. Allein im 2. Quartal des Jahres 2025 gaben die Amerikaner Staatsanleihen in Höhe von 2.5 Billionen US$ neu aus (Primärmarkt).

Refinanzierung bzw. Roll-Over von Schulden und die Macht der Anleihenmärkte

Diese 2.5 Billionen US$ neu ausgegebener amerikanischer Anleihen sind aber nicht das Volumen von neuen (Netto-)Schulden, sondern ein grosser Teil wird für die Refinanzierung von bestehenden Schulden benötigt; man spricht auch von Roll-Over von Schulden. Das macht jeder Staat regelmässig. Dazu ein einfaches Beispiel: Nehmen wir an, dass das Land ABC den Nennwert 100 einer fälligen Anleihe, die er vor einiger Zeit ausgeben hat, auszahlen muss, aber – wie so oft – ist die Staatskasse leer. Es gibt aber eine elegante Lösung. ABC legt eine neue Anleihe mit Nennwert von 100 auf (ohne Zinsversprechung, Kupon=0%, das macht die Rechnung einfacherer). Das Land ABC stellt sich also auf den Markt und möchte diese Anleihe verkaufen. Welchen Preis muss es mindestens dafür auf dem Markt bekommen, damit es die alte Anleihe auszahlen kann? Natürlich 100. Der Käufer hätte aber dann keinen Zinsgewinn mehr, denn er zahlt heute 100 und bekommet in Zukunft 100. Die Rendite wäre 0%. Stellen wir uns kurz vor, eine Käuferin wäre sogar bereit heute 110 zu zahlen für einen Zukunftsbetrag von 100. Das ergibt negative Zinsen: Für das «Parken» von Geld muss eine Gebühr (hier von 10) gezahlt werden. Wir weisen darauf hin, dass die Zeiten der negativen Zinsen gar nicht so lange her sind – das ist also keine Spinnerei. Aus Sichten von Schuldnern, also auch Staaten, sind negative Zinsen attraktiv: Nicht nur kann die alte Anleihe von 100 ausgezahlt werden, sondern darüber hinaus bleibt Geld zum Ausgeben übrig (bei einem Preis von 110 bleiben 10 übrig). Natürlich bleibt (nur) die Schuld der neuen Anleihen von 100 in der Zukunft bestehen (nicht etwa ein Betrag von 110).

Vielleicht fragen Sie sich immer noch, wer denn dumm genug ist, 110 für ein Versprechen zu bezahlen, das in Zukunft nur 100 wieder abwirft. Das hört sich irrational an, ist es aber nicht, denn Märkte in Marktwirtschaften dürfen nie isoliert betrachtet werden. Wenn Anleihen mit negativer Verzinsung gekauft werden, dann heisst das sicher, dass es keine besseren Alternativen zum Geldanlegen gibt z.B. in Zeiten, wenn auf das eigene Geld, das auf einem Konto liegt oder eingezahlt wird, Zinsen gezahlt werden müssen anstatt dass man welche bekommt. Vielleicht ist dann das Kaufen einer Anleihe weniger teurer.

Nun endlich kommen wir zur Aktualität zurück. Die verkündeten Zolltarife vom 2. April dieses Jahres haben Investoren verschreckt und eine Folge war, dass US-Staatsanleihen im grösseren Stil verkauft worden sind. Wenn das Vertrauen in eine Wirtschaft sinkt, dann möchten Investoren weniger Staatsanleihen des betreffenden Landes halten, weil das Ausfallrisiko der amerikanischen Staatsanleihen aufgrund der stark zunehmenden Verschuldung gestiegen ist. Sie verkaufen sie auf dem Sekundärmarkt. Wenn relativ plötzlich viele Anleihen verkauft werden, sinken oder steigen die Preise dann? Die Preise sinken, wenn die Nachfrage unverändert oder sogar noch sinkend ist: Mehr Angebot trifft auf gleiche oder geringere Nachfrage (so einfach kann das Angebot-Nachfrage-Modell benutzt werden :-)). Was bedeutet das für die Refinanzierung von Schulden? Kehren wir noch einmal zum Land ABC zurück.

Angenommen, das Land ABC muss wieder einen Nennwert von 100 einer fälligen Anleihe auszahlen, hat aber kein Geld. Aufgrund von Turbulenzen in der Weltwirtschaft (wie gerade im Absatz zuvor beschrieben), sind die Preise für Staatsanleihen auf dem Markt von 100 auf 50 gesunken, weil viele ihre Anleihen verkauft haben. Wie viele Anleihen zum Nennwert 100 muss der Staat ABC nun neu ausgeben, um die Schulden von 100 sofort zu begleichen? Die Antwort ist: Zwei Anleihen zum Nennwert 100 zum Preis von je 50. Das ergibt dann genau die 100, die jetzt refinanziert werden müssen. Leider hat nun das Land ABC in Zukunft doppelt so viele Schulden wie im ersten Szenario, nämlich 200 (2 mal 100). Der Preisverfall auf staatlichen Anleihenmärkten potenziert die Staatsverschuldung in der Zukunft. Wenn dann Staaten auch noch ihre Kuponzahlungen erhöhen, um Investoren zu locken, weil sie dringend jetzt Geld benötigen, steigt die Verschuldung noch mehr. Kein Wunder, dass die USA kein Toprating bzgl. ihrer Kreditwürdigkeit mehr aufweisen. Aktuell hat Moody’s am 16. Mai 2025 das US-Rating wegen zu stark steigender Verschuldung, hoher Zinsbelastung und fehlendes Konsolidierungsprogramm gesenkt. Dies alles könnte Trump tatsächlich dazu gebracht haben, die Zölle wieder schnell zurückzunehmen, weil die Verkündigung der Zölle der Auslöser für den «Ausverkauf» der Staatsanleihen war. Das war erfolgreich. Der Anleihenmarkt hat sich beruhigt. Er hat gesiegt!